중금리 개인신용대출ㆍ합리적 할부금융상품 운용 주효

[민주신문=허홍국 기자] JT저축은행(대표이사 최성욱)이 중금리 개인신용대출 진출과 합리적인 할부금융상품 취급에 힘입어 금융소비자연맹의 소비자평가 1위에 올랐다.

또 IT법적 규제(컴플라어언스)를 강화하고 여신 관련 규정을 준수한 것도 평가에 긍정적인 영향을 미친 것으로 보인다.

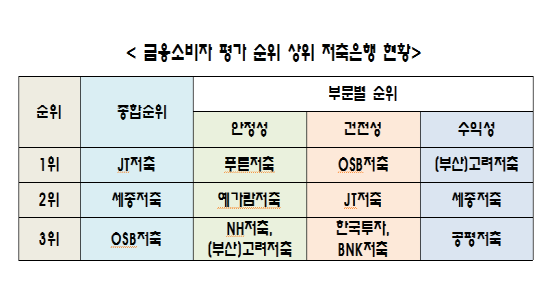

21일 금융소비자연맹(이하 금소연)이 자산 5000억 원 이상인 33곳 저축은행의 공시자료를 종합 분석한 소비자 평가에 따르면 JT저축은행이 1위를 차지했다.

JT저축은행은 수익성은 낮지만 자산 건전성과 안정성에서 높은 평가를 받아 ‘탑’에 이름을 올렸다.

수익성은 평균 94억 원으로 저축은행 평균 200억 원에 미치지 못했지만 자산 건전성은 뛰어났다.

JT저축은행 고정이하여신비율은 2.61%로 33곳 저축은행 평균 6.53%의 약 40%에 불과했다. 고정이하여신비율은 은행의 총여신 중 고정이하여신이 차지하는 비율로서 은행의 자산건전성을 나타내는 지표다. 이 비율이 낮을수록 은행이 보유하고 있는 여신의 건전성은 양호하다고 평가 받는다.

또 거래 안정성 측면에서도 좋은 점수를 받았다. JT저축은행은 BIS자기자본비율은 16.07%로 평균 축은행 BIS자기자본비율인 9.23%보다 6.84% 높았다. BIS자기자본비율은 국제결제은행이 정한 은행의 위험자산 대비 자기자본비율로 통상 8% 이상의 자기자본을 유지해야 거래기업 도산시 경영 위험에 대비할 수 있다.

JT저축은행이 자산 건전성과 안정성을 확보할 수 있었던 비결은 크게 두 가지로 분석된다.

우선 중금리 개인대출상품 출시로 안정적인 수익 창출에 나서고 있는 것이 첫 번째다. JT저축은행은 지난해 직장인 대상으로 출시한 중금리 신용대출 상품인 파라솔(Parasol)을 선보이며 소비자의 신용등급과 관계없이 대출을 가능케 했다. 파라솔은 소비자의 신용도에 따라 연 9.9%에서 연 19.9%의 대출 금리가 적용되는 직장인 신용대출 상품으로, 한도금액은 최소 200만 원에서 최대 5000만 원 까지다.

JT스탁론도 자산 건전성과 안정성을 확보하는데 일조한 것으로 보인다. JT스탁론은 증권계좌잔고 담보평가금액의 최대 300% 이내 최고 3억 원까지 대출이 가능한 대출 상품이다. 대출용도는 일반적인 주식매입자금뿐만 아니라 증권사의 신용융자 및 미수거래 대출금 또는 타 금융사 스탁론 등의 대환으로도 이용 가능하다. 또 수수료 없이 언제든지 일부 및 전액 상환도 가능한 상품이다.

관련업계에서 처음으로 도입, 판매 중인 할부금융상품도 수익성을 더하고 있다. JT저축은행 할부금융상품은 업계 전체에서 관련 상품 분야에서 1위를 차지하며 안정적인 영업이익을 내고 있다. 특히 이 상품은 합리적인 평가로 대출을 실행하는 것으로 알려졌다.

내부적으로는 컴플라이언스를 강화하고 여신 규정을 지킨 것이 안정성을 확보하는데 큰 힘이 됐다.

수익성은 앞으로 밸런스 조정 과정이 끝나면 개선될 전망이다. 이와 관련 JT캐피탈 관계자는 “수익성은 JT저축은행 밸런스 조정 과정에서 낮아진 측면이 있다”며 “포트폴리오 조정이 끝나면 JT저축은행은 성과를 낼 것으로 본다”고 말했다.